高薪挖范妍和白冰洋,万亿巨头仅富国基金营收净利“双降”!

- 证券分析

- 2025-04-07 16:32:03

- 2

来源:Y趣理说

富国基金“滑铁卢”下行:高薪挖人,业绩拉胯,基民亏麻了?

眼下正值年报季,各大银行、券商、基金公司密集“交卷”,公募行业的财报也陆续浮出水面。看完富国基金的2024年年报,这是富国还是“负国”?

目前全市场共有8家公募基金公司迈入“万亿俱乐部”。其中,有6家已经“晒”出了2024年的成绩单。

在这6家中,只有富国基金的财报数据是“双降”:营收同比下滑4.62%,净利润也下降了3.46%。

也就是说,在市场整体温和复苏、其他同行稳中有升的背景下,富国却“逆势而行”,成了唯一一家利润和收入都出现下滑的万亿基金公司。

对于投资者来说,这种“双降”的信号恐怕比数字本身更值得警惕。

一边是营收净利连年下滑,一边是大张旗鼓高薪挖人搞扩张,还有大量产品净值亏损,投资者亏到发慌。作为规模超万亿的富国基金,怎么就掉队了?

01

业绩“滑铁卢”,三连降

作为业内老牌公募基金之一,在2021年,富国基金营业收入高达83.06亿元,净利润更是达到了25.64亿元,一时间风头无两。

但自进入2022年开始,富国的财务数据就开始往下走——2022年营收:73.59亿元,净利润:20.66亿元;2023年营收:67.15亿元,净利润:18.14亿元;到了2024年,收入缩水到64.05亿元,净利润仅剩17.51亿元。

营收和净利润连降三年,富国,你到底怎么了?

高薪挖角不断

其实看富国基金近几年的动作,完全不像一个业绩承压的公司。

在整个行业普遍“降本增效”的氛围中,富国反而“反向操作”——大手笔挖人,而且挖的还都是“明星”基金经理。

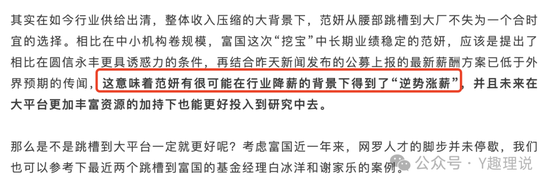

2024年4月,百亿基金经理范妍加入富国基金。而范妍曾管理圆信永丰基金旗下超过三分之一的基金资产,但其名下的基金中,有7只出现了重仓股高度重复的现象,收益率或“一损俱损”。

在范妍之前,富国基金于2023年6月从挖来基金经理白冰洋。

在中银证券时,白冰洋在管产品表现不错。2022年,她管理的中银证券价值精选斩获13.08%的收益率,跻身主动权益基金前十,此外,她管理的中银证券优势制造以9.26%的收益位列2022年普通股票型基金第五位。名声大噪后,白冰洋于2023年2月22日离职,同年6月加入富国基金。

2023年,富国基金还从大成基金挖来谢家乐,被誉为“成长股猎手”,2019年—2023年间带领大成科创主题实现132%的收益率。

还有张弘、李世伟、董治国等人,也都是各家公募的“招牌人物”,最后都成了富国的“新将”。

但问题是,富国这些“挖人”行为带来了什么?

短期看,确实提升了团队声量。但从目前来看,新基金经理的产品规模普遍不大,业绩尚未亮眼,能否撑起富国的权益大旗,还得打一大问号。

02

权益产品表现“拉垮”

过去富国最让人印象深刻的,除了规模、品牌,还有一批“叫得出名字”的明星基金经理。

但近几年,富国的这些明星逐渐褪色,业绩表现频频“拉胯”。

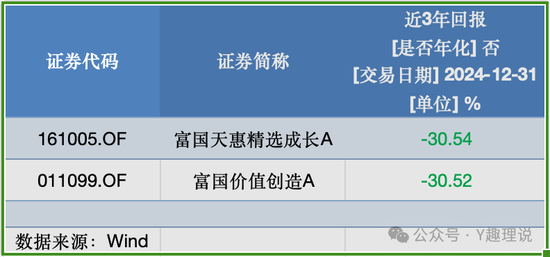

截止24年12月31日,朱少醒,号称价值派教父、长跑冠军,曾经的“金字招牌”,可他管理的“富国天惠成长混合A”,近三年净值居然跌了超过30%。

王园园,曾被贴上“消费女神”的标签,但她掌舵的“富国价值创造A”,三年累计亏损30.52%,不少基民被高点套牢。

Wind数据显示,截至目前,富国旗下的134只股票型基金中,超41%成立以来都是亏损状态。

而134只混合型基金中,亏损的基金产品占比也高达32%。

富国基金作为头部基金公司属实有点拉垮!

03

亏了基民,富了“负国”

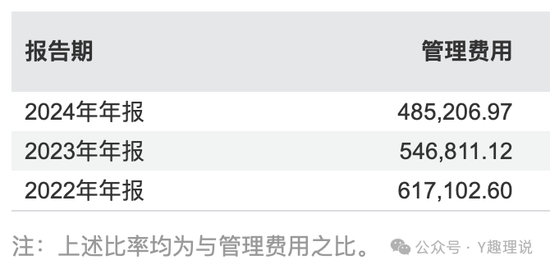

近年来,虽然富国基金旗下产品亏得一塌糊涂,但管理费依然稳赚。

Wind数据显示,2024年富国基金收取管理费达到了48.52亿元。

但是不少被套的基民就不爽了。“亏得这么惨,富国还在收高额管理费,难道不觉得羞愧吗?”

当然,从商业逻辑来说,管理费是对资产管理服务的“固定回报”,和净值涨跌不直接挂钩。但问题是,如果持续亏损,还要“照收不误”,就很容易引发投资者的不满和信任危机。

归根到底,富国的问题并不只是市场不景气,而是自身“不给力”。

投研同质化严重,选股风格重合;部分多位基金经理“一拖多”,精力分散,风控跟不上;

新挖角的基金经理(如范妍、白冰洋)还在适应期,整体团队磨合欠缺;个别“公转公”基金经理全线亏损,团队协作亟待加强。

这些问题堆在一起,不仅影响了业绩,也让富国基金的品牌力逐渐下滑。

但近年来的滑坡,说明仅靠光环是撑不起未来的。

当其他公募都在挖掘投研、精细管理、打造拳头产品时,富国仍在走“靠挖人堆热度”的老路,只怕难以再回巅峰。

想要赢回市场、重拾基民信任,富国需要做的,是拿出真正的长期业绩,用实力和专业“说话”,而不是靠明星包装与高管轮番上阵。

毕竟,市场是最诚实的裁判,基民也不是那么好忽悠了。

未来的富国,还是“负国”,你怎么看?

相关文章

热门文章

格隆汇公告精选︱兴发集团等公司上半年业绩大幅预增;中通客车相关核查工作已完成,明起复牌

2025-03-19

格隆汇公告精选︱中芯国际第二季销售收入19亿美元同比增41.6%;ST海航拟向瀚巍投资增发A股募资不超108.7亿元

2025-03-19

格隆汇公告精选︱金龙鱼二季度净利环比大增1526%;伟明环保拟投资191亿元建设锂电池新材料项目

2025-03-19财经早报:A股迎来“定向降息” 全球宽松潮再度扑来

2025-03-19

格隆汇公告精选︱招商银行上半年净利694.2亿元同比增13.52%;ST众泰拟投建智能网联新能源汽车研发及生产基地项目

2025-03-19【晚间公告抢先看】沪市首份年报开开实业2021年净利同比增长58.81%、宁德时代2021年净利同比预增195.52%

2025-03-19

格隆汇公告精选︱西藏矿业2022年度净利预增363.76%-577.80%;阿里巴巴有意向取得2.48亿股美凯龙股票

2025-03-19

净亏损5.45亿元!700亿AI芯片龙头披露半年报|盘后公告集锦

2025-03-19

有话要说...